一、引言

随着我国经济步入高质量发展新阶段,科技创新与产业升级成为驱动经济增长的核心动力。在这一宏观背景下,政府引导基金作为连接政府与市场、财政资金与社会资本的关键桥梁,其重要性日益凸显。本报告旨在通过对2021年以来中国政府引导基金市场的深入调查,结合政策导向、市场实践与发展环境,系统分析其发展现状、核心特点、面临的挑战,并对未来至2027年的前景与趋势进行展望,为相关决策者、投资者及从业者提供参考。

二、市场发展现状与核心特点(2021-2023)

- 规模持续扩张,但增速趋于理性:截至2023年底,中国政府引导基金的总目标规模已突破数万亿元人民币,实际到位资金亦稳步增长。相较于早期的高速扩张,近年来新设基金的数量与规模增速有所放缓,更加注重存量基金的优化与效率提升,体现了从“量”到“质”的转变。

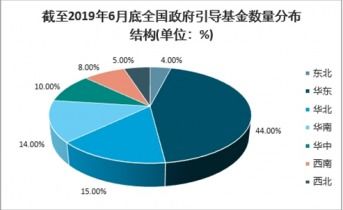

- 区域布局深化,聚焦重点领域:基金布局与国家及区域发展战略紧密协同。除长三角、京津冀、粤港澳大湾区等传统活跃区域外,中西部地区的引导基金设立也呈加速态势。投资领域高度聚焦于新一代信息技术、高端装备制造、生物医药、新能源、新材料等战略性新兴产业及关键核心技术“卡脖子”环节。

- 运作模式日趋成熟与多元化:市场化运作程度不断提高,更多引入专业的基金管理机构(GP)进行运营。基金架构更加灵活,除传统的创业投资引导基金外,产业投资基金、天使引导基金、并购基金等形式不断涌现。子基金策略也更加多样,涵盖了早期、成长期、成熟期等企业全生命周期。

- 政策体系不断完善:国家层面持续出台政策,规范引导基金的设立、运作、绩效评价与退出机制,强调“投早、投小、投科技”,防范金融风险,并鼓励在合规前提下进行模式创新。

三、市场面临的挑战

- 募资压力与资本“堰塞湖”:部分引导基金面临社会资本(LP)募资难的问题,导致资金无法按时足额到位。大量已募集资金因优质项目稀缺、投资决策谨慎等原因未能及时投出,形成了一定程度的资本沉淀。

- 政策目标与市场回报的平衡难题:引导基金兼具政策性目标与财务可持续性要求,在实践中如何精准定义政策导向、设定合理的绩效考核指标(如返投比例、产业带动效应等),并兼顾市场化投资回报,仍是一个普遍挑战。

- 区域竞争与同质化倾向:部分地区在设立基金时存在一定的模仿和跟风现象,产业定位趋同,可能导致区域内重复投资和资源内耗,削弱了基金的特色与效率。

- 专业人才与管理能力瓶颈:对兼具政策理解力、产业洞察力和金融投资能力的复合型专业管理人才需求迫切,人才短缺制约了部分基金的投资效能与风险控制水平。

- 退出渠道与流动性压力:尽管科创板、北交所等多层次资本市场不断完善,但引导基金投资周期长、退出渠道相对单一的矛盾依然存在,DPI(投入资本分红率)表现参差不齐,整体流动性管理压力较大。

四、前景趋势展望(2024-2027)

- “精准化”与“专业化”成为发展主线:未来引导基金将更加注重与本地产业基础、资源禀赋和比较优势深度结合,实施差异化、精准化的投资策略。投资方向将进一步向硬科技、基础研究、数字经济、绿色低碳等国家战略急需领域收缩和聚焦。基金管理将朝着高度专业化、精细化方向发展。

- 全过程绩效评价体系全面构建:监管层与出资方将愈发重视引导基金的全周期、多维度的绩效管理。评价体系将从单纯关注财政资金放大倍数、返投金额,向更加注重科技创新成果转化、产业链培育质量、中小企业实际带动效果等综合社会经济效益转变。

- “基金集群”与生态化协同效应凸显:单一的引导基金将逐步发展为覆盖企业不同发展阶段、链接产业链上下游的“基金集群”或“基金矩阵”。通过母子基金联动、多级政府基金协同、产业资本与金融资本融合,构建良好的股权投资生态,系统性支持区域产业创新与发展。

- 退出机制创新与S基金市场兴起:为改善流动性,引导基金将积极探索多元化退出路径,包括但不限于通过二级市场减持、协议转让、企业回购等。与此专注于投资私募股权基金份额的S(Secondary)基金市场有望迎来发展机遇,为引导基金提供重要的退出渠道和资产配置工具。

- 数字化与科技赋能管理升级:大数据、人工智能等数字技术将更广泛应用于引导基金的“募、投、管、退”全流程。例如,通过数据平台进行项目筛选、风险监测、产业图谱绘制及绩效动态评估,提升决策科学性和运营效率。

五、结论与建议

2021年至2027年是中国政府引导基金市场从规模增长迈向质量提升的关键转型期。面对复杂的内外部环境,市场参与者需积极应对挑战,把握趋势。建议:一是强化顶层设计,因地制宜制定差异化发展战略;二是深化市场化改革,完善治理结构与激励约束机制;三是构建专业化团队,提升主动管理能力与风险防控水平;四是拓展多元化合作,构建良性循环的产业投资生态;五是利用科技手段,赋能基金精细化、智能化运营。通过以上举措,中国政府引导基金有望更好地发挥其“引导”、“放大”和“赋能”作用,为中国经济的高质量发展和科技自立自强贡献更大力量。